Gestão Multibanco: Por que Centralizar é uma Decisão Estratégica, Não Operacional

Gestão Multibanco: Por que Centralizar é uma Decisão Estratégica, Não Operacional

Anna Brito

Anna Brito  11 de maio de 2026

11 de maio de 2026 Gestão Multibanco: Por que Centralizar é uma Decisão Estratégica, Não Operacional

Empresas brasileiras de médio e grande porte operam, em média, com 3 a 8 bancos simultaneamente. Cada banco tem seu portal, seu layout, seu token de autenticação e seu horário de corte. O resultado é que o Gerente de Tesouraria começa o dia abrindo abas — e termina reconciliando planilhas. Gestão multibanco eficiente não é sobre ter mais acesso: é sobre ter visibilidade unificada e controle centralizado sobre todo o fluxo de caixa corporativo.

Neste artigo, você vai entender por que a fragmentação bancária é um risco operacional subestimado, o que diferencia uma infraestrutura de conectividade agnóstica de um simples agregador de extratos, e quais critérios técnicos definem uma solução robusta para a tesouraria corporativa em 2026.

O Custo Real da Fragmentação Bancária

A maioria dos departamentos financeiros convive com a fragmentação como se fosse inevitável. Não é.

Cada banco adicional na operação multiplica três tipos de custo que raramente aparecem no balanço:

- Custo de tempo: acesso manual a portais distintos, exportação de extratos em formatos diferentes, consolidação em planilha.

- Custo de erro: conciliação manual entre sistemas aumenta a probabilidade de inconsistências, duplicidades e omissões.

- Custo de visibilidade: sem posição consolidada em tempo real, decisões de caixa são tomadas com informação defasada.

|

Por que Open Finance Não Resolve Sozinho

Com a expansão do Open Finance no Brasil, é natural perguntar: o próprio ecossistema regulatório não já resolve o problema de visibilidade multibanco?

Parcialmente. O Open Finance garante portabilidade de dados e conexões padronizadas — mas não entrega, por si só:

- Processamento de pagamentos integrado (apenas leitura de dados, não execução de transações completas)

- Automação de contas a pagar e receber com baixa automática no ERP

- Trilha de auditoria centralizada com segregação de funções e compliance SOX

- Controle de perfis e permissões por usuário com rastreabilidade

O Open Finance é a infraestrutura de dados. A camada de inteligência operacional — que transforma esses dados em controle de tesouraria — precisa de uma plataforma especializada sobre ela.

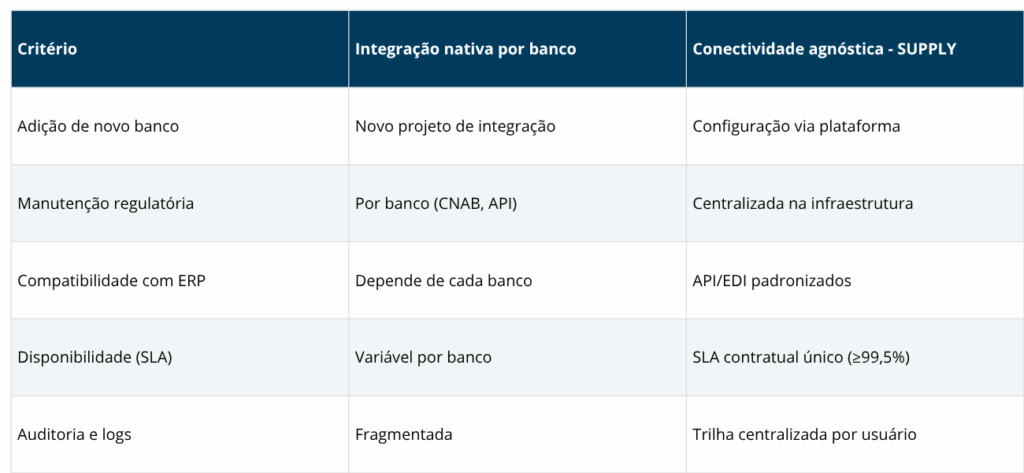

Conectividade Agnóstica vs. Integração Nativa por Banco

Existe uma diferença fundamental entre duas abordagens de integração bancária que define o grau de dependência da tesouraria:

O que Muda na Operação Diária da Tesouraria

A centralização bancária não é um projeto de TI: é uma mudança no modelo operacional do departamento financeiro. Na prática, os impactos mais imediatos são:

Posição de caixa em tempo real

Com extrato consolidado de todos os bancos em uma interface única, a posição de caixa deixa de ser uma foto de ontem para se tornar um dado do momento. Decisões de aplicação, antecipação de pagamentos e gestão de capital de giro passam a ser tomadas com informação atual.

Automação de pagamentos em lote

Contas a pagar, folha de pagamento, tributos e TED/PIX em lote podem ser processados de um único ambiente — com aprovação hierárquica, autenticação MFA e trilha de auditoria rastreável por usuário, IP e data. Sem reabrir portal de banco.

Redução de dependência operacional por banco

Quando a instabilidade de um portal bancário paralisa a operação, o problema é de dependência, não de banco. Uma camada de conectividade agnóstica mantém a operação ativa independente do estado de cada instituição.

Critérios Técnicos para Avaliar uma Solução de Gestão Multibanco

Ao avaliar plataformas de centralização bancária, o Gerente de Tesouraria deve exigir respostas objetivas para:

- Cobertura bancária: número de bancos homologados e processo de adição de novas instituições.

- Protocolos suportados: API REST, CNAB 240/400, SFTP, EDI, OFTP — sem desenvolvimento adicional por banco.

- SLA contratual e tratamento de janelas de instabilidade bancária.

- Segregação de funções e controle de acesso por perfil de usuário com trilha de auditoria.

- Conformidade SOX e LGPD documentada contratualmente.

- Política de backup, replicação e recuperação de desastres.

- Modelo de integração com o ERP existente sem necessidade de reescrever processos.

|

Conclusão

Centralizar a gestão bancária em 2026 não é uma decisão de tecnologia — é uma decisão de governança. Empresas que ainda operam com portais fragmentados estão pagando um custo operacional invisível: em tempo, em erros e em visibilidade de caixa.

A infraestrutura certa elimina dependência de portais individuais, garante rastreabilidade completa e libera a tesouraria para o que realmente importa: análise e decisão estratégica.

Quer ver a gestão multibanco funcionando na prática?

Solicite uma demonstração do Total Bank e veja o extrato consolidado de todas as suas contas em tempo real.