Duplicata escritural: o que muda na tesouraria com o registro obrigatório

Duplicata escritural: o que muda na tesouraria com o registro obrigatório

Anna Brito

Anna Brito  8 de julho de 2026

8 de julho de 2026 Duplicata escritural: o que muda na tesouraria com o registro obrigatório

A duplicata mercantil em papel está com os dias contados. A Lei 13.775/2018 criou a duplicata escritural — um título de crédito 100% digital, com registro obrigatório em entidade autorizada pelo Banco Central. A obrigatoriedade começa entre junho e outubro de 2026 para empresas com faturamento acima de R$ 300 milhões/ano, com universalização prevista para o final de 2027.

O tema vai além de compliance. O universo potencial de duplicatas ultrapassa R$ 11 trilhões por ano, dos quais apenas 10% a 15% são efetivamente usados como garantia para crédito. A digitalização muda a forma como a tesouraria emite, negocia e antecipa recebíveis — e exige uma nova camada de integração entre ERP, registradoras e bancos.

Este artigo explica o que é a duplicata escritural, o cronograma de adequação, o impacto operacional na tesouraria e o papel da conectividade bancária nessa transição.

O que é duplicata escritural — e o que muda em relação à duplicata em papel

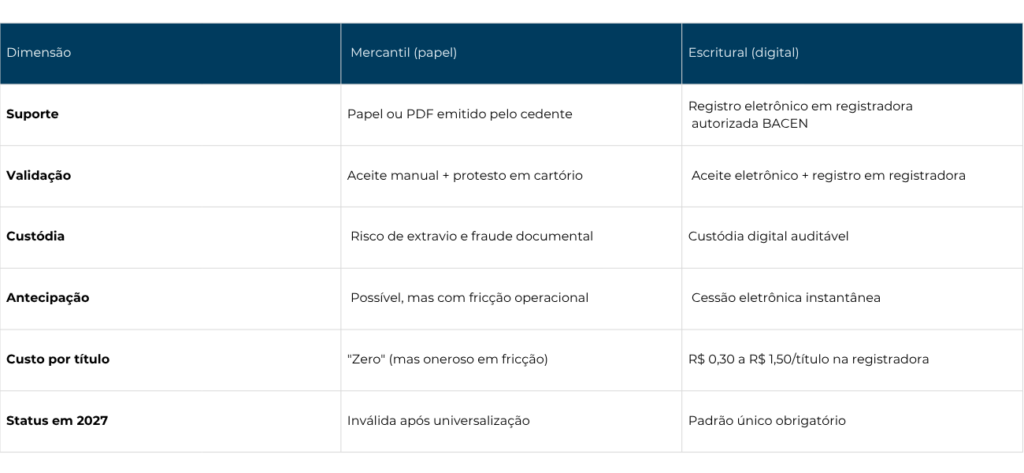

A duplicata mercantil tradicional é um título de crédito emitido pelo vendedor após uma venda a prazo. Historicamente, existia em papel ou como PDF gerado pelo ERP, com aceite manual e protesto em cartório. O modelo funcionou por décadas, mas carregava problemas estruturais: risco de extravio, fraude documental, ausência de rastreabilidade e custo operacional alto para negociação e cessão.

A duplicata escritural elimina o suporte físico. O título nasce, circula e é liquidado inteiramente em meio eletrônico, registrado em uma das entidades registradoras autorizadas pelo Banco Central: B3, CERC, Núclea (antiga CIP) e SPC Grafeno. Sem registro, não há título.

Três mudanças estruturais:

- Forma exclusivamente eletrônica. Todo o ciclo — emissão, aceite, endosso, cessão, cobrança — acontece em meio digital, com eventos padronizados pelo BACEN.

- Registro obrigatório. Substitui o protesto em cartório como forma de oficializar o título. A registradora garante a custódia, a unicidade e a rastreabilidade de cada operação.

- Cessão eletrônica instantânea. O ato de ceder um recebível (para antecipação, factoring ou FIDC) vira um evento eletrônico na registradora, atualizado em segundos — sem contratos físicos, carimbos ou registros adicionais.

Duplicata mercantil vs. escritural: visão rápida

Cronograma de obrigatoriedade: quem precisa se adequar e quando

A obrigatoriedade foi definida na Convenção do Banco Central de novembro de 2024 e segue um modelo escalonado por faturamento:

- Onda 1 (jun–out/2026): empresas com faturamento anual acima de R$ 300 milhões. Este segmento concentra cerca de 7% das PJs, mas responde por aproximadamente 60% do volume de duplicatas emitidas.

- Onda 2 (meados de 2027): empresas médias, faixa estimada entre R$ 30M e R$ 300M/ano (definição exata pendente de ato BACEN complementar).

- Onda 3 (final de 2027): universalização. Toda empresa que emite duplicata precisa operar no formato escritural. A duplicata em papel deixa de ter validade jurídica como título executivo.

Dado de escala: o mercado brasileiro processa hoje cerca de 8 milhões de operações registradas por mês. Com a universalização, a projeção é de 450 milhões de operações/mês — aumento de 56x. É por isso que o cronograma é escalonado: as registradoras e os ERPs precisam de tempo para absorver o volume.

O que muda na operação da tesouraria

Para a tesouraria, a duplicata escritural não é apenas uma troca de formato. Ela altera quatro pontos do fluxo operacional:

- Emissão vinculada à registradora. Hoje o ERP gera a duplicata e envia ao banco ou ao cartório. No modelo escritural, o ERP precisa se integrar à API da registradora (B3, CERC, Núclea ou SPC Grafeno) para registrar o título no momento da emissão. Sem registro, não há duplicata.

- Aceite eletrônico do sacado. O aceite deixa de ser um carimbo ou assinatura em papel. O sacado (comprador) manifesta o aceite eletronicamente via a registradora. Isso exige que o sacado também esteja integrado — ou que o banco do sacado faça a intermediação.

- Visibilidade de cessões e gravações. Quando um título é cedido (antecipação, factoring), o evento fica registrado na registradora. O contas a pagar passa a saber, em tempo real, se o fornecedor cedeu o título — e para quem deve pagar. Isso elimina o risco de pagar ao cedente original quando o título já foi antecipado.

- Reconciliação automática. Com títulos registrados e eventos padronizados, a reconciliação entre nota fiscal, duplicata e pagamento pode ser automatizada. O fluxo de entrada da NF-e cria automaticamente o agendamento financeiro com dados auditados.

O papel da conectividade bancária na transição

A duplicata escritural adiciona mais um ator ao fluxo financeiro: a registradora. Hoje, o tráfego de dados entre ERP e bancos já depende de uma plataforma de conectividade — especialmente para empresas que operam com múltiplos bancos e formatos (CNAB, API, SFTP). Com a duplicata escritural, essa camada ganha uma responsabilidade adicional: intermediar também a comunicação com as registradoras.

Na prática, o desafio de integração se multiplica:

- Múltiplas registradoras com APIs diferentes. Cada registradora tem seu próprio formato de mensagens e eventos. Uma empresa que opera com fornecedores em registradoras diferentes precisa de interoperabilidade — ou de uma camada que abstraia essa complexidade.

- ERP + registradora + banco. A duplicata escritural não elimina a relação com o banco. O pagamento continua passando pelo sistema bancário. O que muda é que agora há um terceiro player — a registradora — que precisa estar sincronizado com o ERP e com o banco.

- Coexistência durante a transição. Até a universalização (final de 2027), parte dos títulos serão escriturais e parte permanecerão no modelo legado. A plataforma de conectividade precisa trafegar os dois modelos simultaneamente.

Empresas que já operam com VAN bancária ou hub de conectividade multibanco estão em vantagem: a infraestrutura de tráfego de dados já existe. O desafio é estender essa infraestrutura para incluir as registradoras como mais um destino de comunicação — além dos bancos.

Consequências de não se adequar

A duplicata escritural não é opcional depois do prazo. As consequências de não adequação são concretas:

- Perda do título executivo. Sem registro em registradora autorizada, o documento não é mais “duplicata” no sentido legal. Em caso de inadimplência, vira cobrança comum, com prazo de execução muito mais longo.

- Inelegibilidade para antecipação. FIDCs, bancos e plataformas de antecipação vão rejeitar títulos não registrados. Empresas que dependem de antecipação para capital de giro perdem essa alternativa.

- Sanções administrativas. A Convenção BCB prevê multas por descumprimento dentro da janela de obrigatoriedade.

- Risco comercial. Sacados de grande porte já estão exigindo comprovação de adequação como condição de homologação de fornecedores.

O impacto no crédito corporativo

Além do compliance, a duplicata escritural tem um efeito colateral positivo para quem se adequa: acesso a crédito mais barato.

Segundo análise da InfoMoney, o lastro digital, registrado e auditável reduz o risco de fraude documental — uma das principais causas de spread na antecipação tradicional. Com 82% das instituições financeiras já tratando o tema como estratégico, a expectativa é que o custo de antecipação caia significativamente à medida que o estoque de duplicatas escriturais cresça.

Para a tesouraria, isso significa que a adequação não é apenas um custo de compliance. É uma oportunidade de melhorar as condições de acesso a capital de giro.

Conclusão: a digitalização do título exige digitalização do tráfego

A duplicata escritural é a terceira grande digitalização do ciclo financeiro corporativo no Brasil, depois da NF-e (2010) e do Pix (2020). Assim como as anteriores, ela não funciona de forma isolada — depende de uma infraestrutura de conectividade que integre ERP, bancos e agora registradoras em um fluxo coeso.

Para empresas que já operam com plataforma de conectividade bancária multibanco, a transição é uma extensão do que já fazem: adicionar as registradoras como mais um destino de tráfego de dados. Para quem ainda opera com integrações ponto a ponto, o desafio é maior — e o prazo está correndo.

A Supply Midia, com mais de 30 anos de experiência em tráfego de dados bancários e conectividade com mais de 80 bancos, acompanha a evolução regulatória da duplicata escritural como parte natural da infraestrutura de conectividade corporativa.

Sua empresa está pronta para a duplicata escritural?

A transição exige integração entre ERP, bancos e registradoras. Com mais de 30 anos de experiência em tráfego de dados bancários e conectividade com mais de 80 bancos, a Supply Midia pode ajudar a avaliar o impacto na sua operação. Fale conosco.